记者|梁怡

近日,从事维生素与矿物质类非处方药品(OTC)和保健食品研发、生产、销售的杭州民生健康药业股份有限公司(简称:民生健康)闯关创业板获受理,保荐机构为财通证券,拟募资4.65亿元,发行新股不超过8913.86万股。

报告期内(2018年-2021年上半年)民生健康的营业收入分别为3.11亿元、3.5亿元、4.39亿元和2.78亿;扣非后归母净利润分别为3871.41万元、4573.42万元、4392.62万元和5125.49万元。

民生健康的主力产品为21金维他多维元素片(21),报告期内占主营业务收入的比重约在9成。公司产品结构单一,短期内该局面仍难改变。

不仅如此,公司还表现出轻研发重销售问题。报告期内公司广告费远超研发,其中2020年的广告费用约为研发费用的5倍多。

先分红1.5亿,再对赌上市

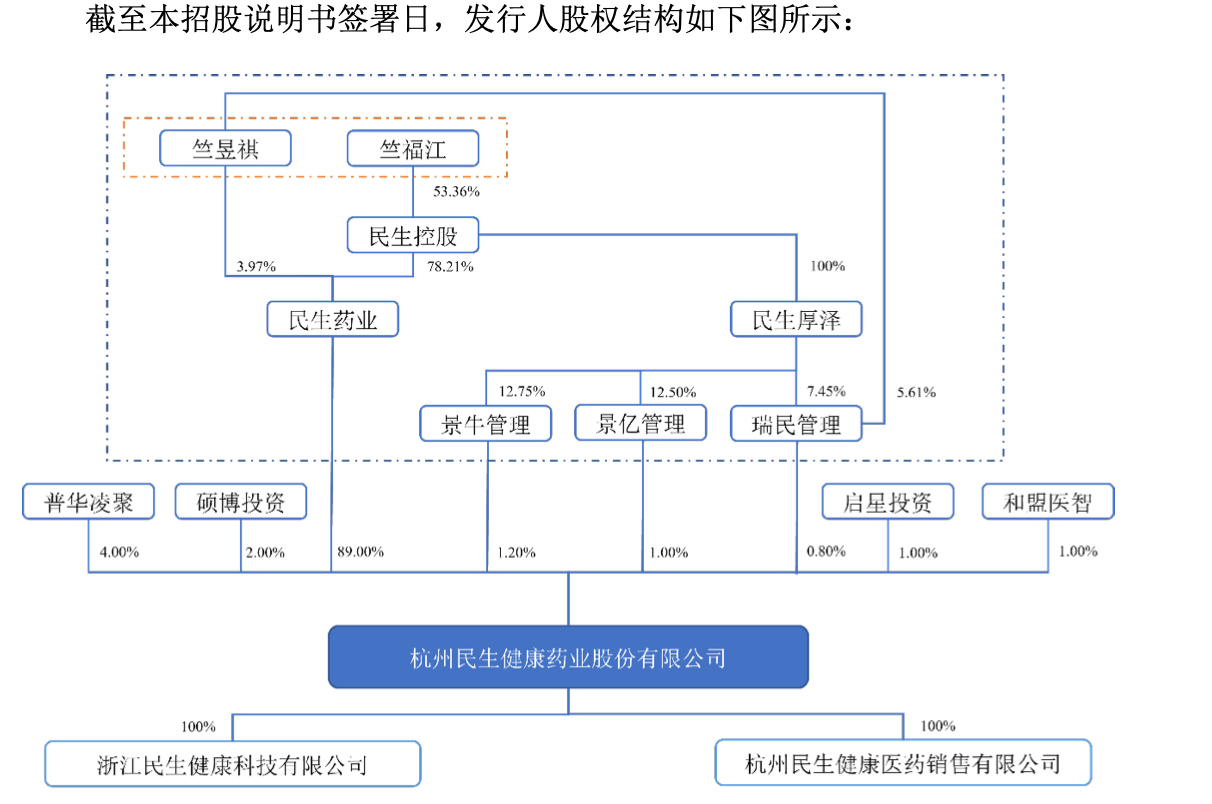

IPO前,公司控股股东民生药业直接持有89%的股份;实际控制人为竺福江、竺昱祺父子。竺福江担任公司董事长,通过民生药业、景牛管理、景亿管理、瑞民管理间接控制公司92%的股权;竺昱祺担任公司董事及景牛管理、景亿管理、瑞民管理的管理合伙人民生厚泽执行董事兼总经理,持有民生药业3.97%的股份及瑞民管理5.61%的出资额。

招股书显示,民生药业的前身杭州民生药业有限公司于2000年4月由国有企业改制为有限责任公司,根据杭州市人民政府及相关主管部门批准的改制方案,民生药业曾组建职工持股会参与企业改制,由其出资认购改制企业的股权。

截至本招股说明书签署日,民生药业因改制形成的职工持股已清理完毕,尚余2名职工委托民生控股持有民生药业股份,持股比例为0.0069%,占比较小。

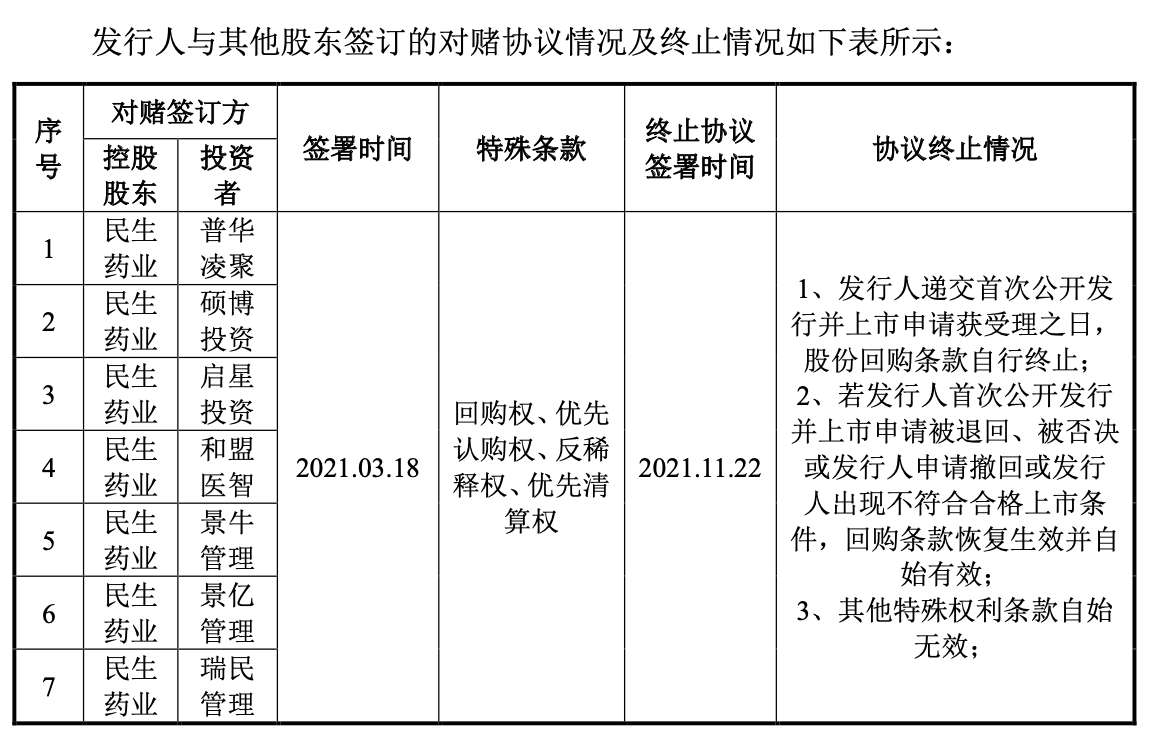

2021年3月9日,公司以2021年2月28日为基准日,向公司股东分配现金股利1.5亿元,彼时股东仅为民生药业。

随后3月25日,健康有限进行增资,注册资本由2.38亿元增加至2.67亿元,其中由普华凌聚增资1069.66万元,启星投资增资267.42万元,硕博投资增资534.83万元,和盟医智增资267.42万元,景牛管理增资320.90万元,景亿管理增资267.42万元,瑞民管理增资213.93万元,增资价格均为约5.04元/注册资本。

值得关注的是,前述投资方增资入股时与公司及其控股股东民生药业签署了对赌协议,尽管上市前夕终止了协议,但仍存在与民生健康能否上市相关的回购条款。

此外,界面新闻记者还注意到,截至2021年上半年,公司合并报表层面存在未弥补亏损,母公司报表未分配利润为1928.49万元,合并报表未分配利润为-1482.37万元。

主营产品单一,新增产能消化存疑

据悉,维生素与矿物质补充剂市场包括非处方药(OTC)和保健食品两大阵营,OTC指经过专家遴选的经过长期临床实践后认为患者可自行购买、使用并能保证安全的药品。民生健康的多维元素片(21)在管理分类上属于乙类非处方药。

报告期内,民生健康的收入主要来源于核心产品多维元素片(21),占公司主营业务收入的比重分别为90.48%、94.39%、91.32%和88.08%,存在产品结构单一的风险。同时主要采取经销模式,报告期内公司经销收入占主营业务收入的比例分别为89.94%、93.90%、93.77%和94.16%,另销售地区主要以华东为主。

民生健康下游客户主要以九州通医药集团股份有限公司、国药控股股份有限公司、浙江省医药工业有限公司等为主,其中来自前五大客户的销售收入占主营业务收入的比重均在60%以上。

面对产品单一的风险,民生健康也在努力改变。

一方面,为避免和减少同业竞争,民生健康于2020年12月完成对健康科技的收购,公司产品体系拓展至益生菌系列,健康科技原为控股股东民生药业的全资子公司,主要从事益生菌类保健食品和食品的生产与销售。

另一方面,公司拟加大产能规模,主要针对维矿类OTC和保健食品。其一为维矿类OTC产品智能化生产线技改项目,拟投入9369.9万元,项目建成达产后,将形成新增年产6亿片维矿类OTC产品的生产能力;其二为保健食品智能化生产线技改项目,拟投入3.29亿元,本项目建成达产后,将形成新增年产维矿类保健食品10.8亿片和软胶囊3.5亿粒的生产能力,建设周期均为3年。

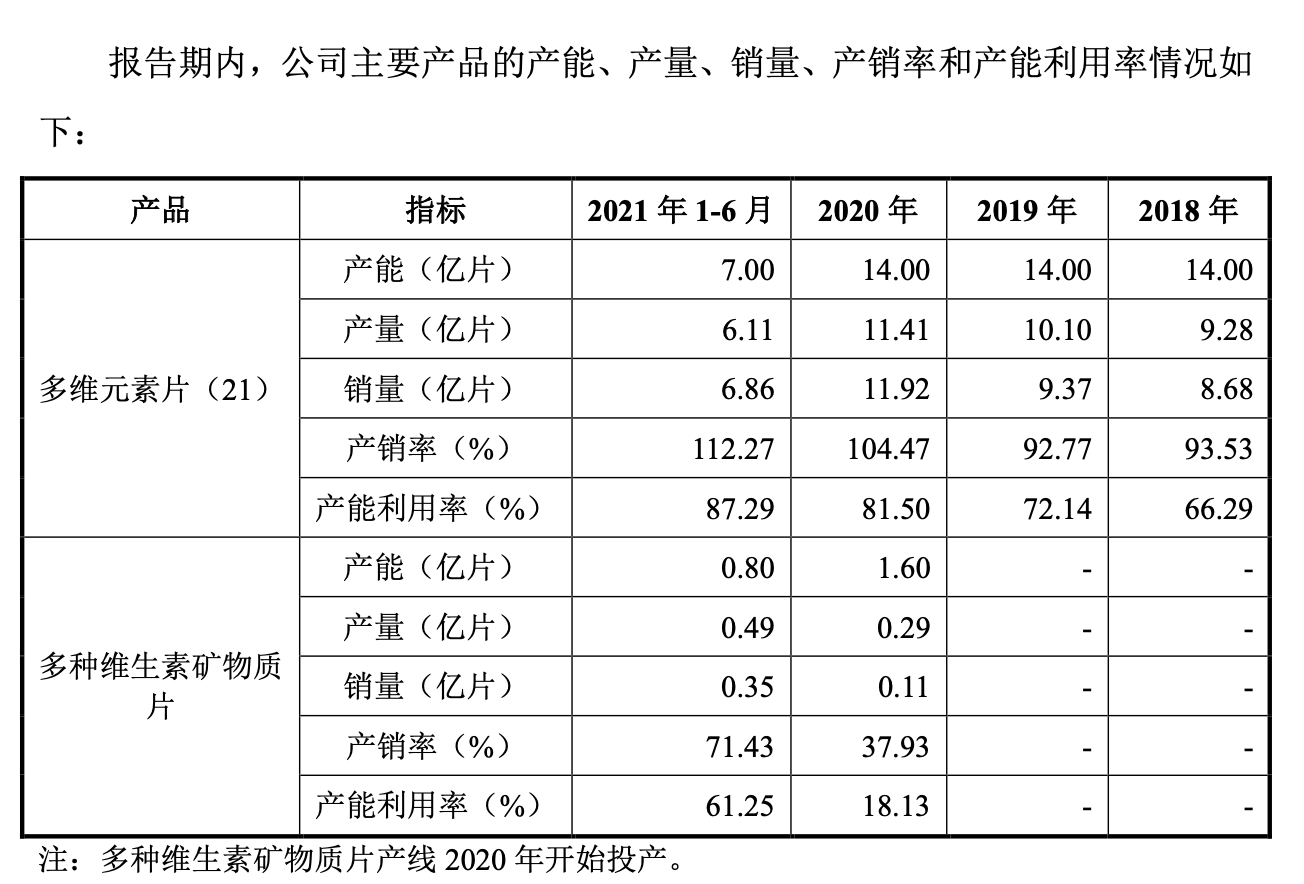

产能及利用率情况来看,民生健康多维元素片(21)近三年产能为14亿元片,产能利用率由2018年的66.29%增长至2020年的81.5%,整体增长较快但仍未饱和。但公司并未披露保健食品的产能、产销等情况,报告期内,公司维生素与矿物质系列保健食品分别实现收入131.90万元、504.26万元、1303.90万元和2453.42万元,营收规模相对较小。

因此,民生健康保健食品新增产能的消化能力同样尚待考究。

民生健康坦言,短期内公司收入主要来源于多维元素片(21)的格局仍将持续,此外结合上市周期、上市不确定性、产能落地达产周期等影响来看,时间或将更久。

销售费用高企,研发投入不足

界面新闻记者注意到,公司核心产品盈利能力强劲,报告期内多维元素片(21)的毛利率分别为70.42%、68.38%、67.90%和72.35%;综合毛利率分别为66.94%、66.74%、64.65%和67.93%,基本与同行(江中药业、华润三九、汤臣倍健)的行业均值68.04%、66.53%、63.55%、64.5%保持一致。

虽然毛利率高企,但民生健康高企的期间费用尤其是广告费同样高企。界面新闻记者留意到,2019年健康科技还因虚假宣传被罚款30万元。

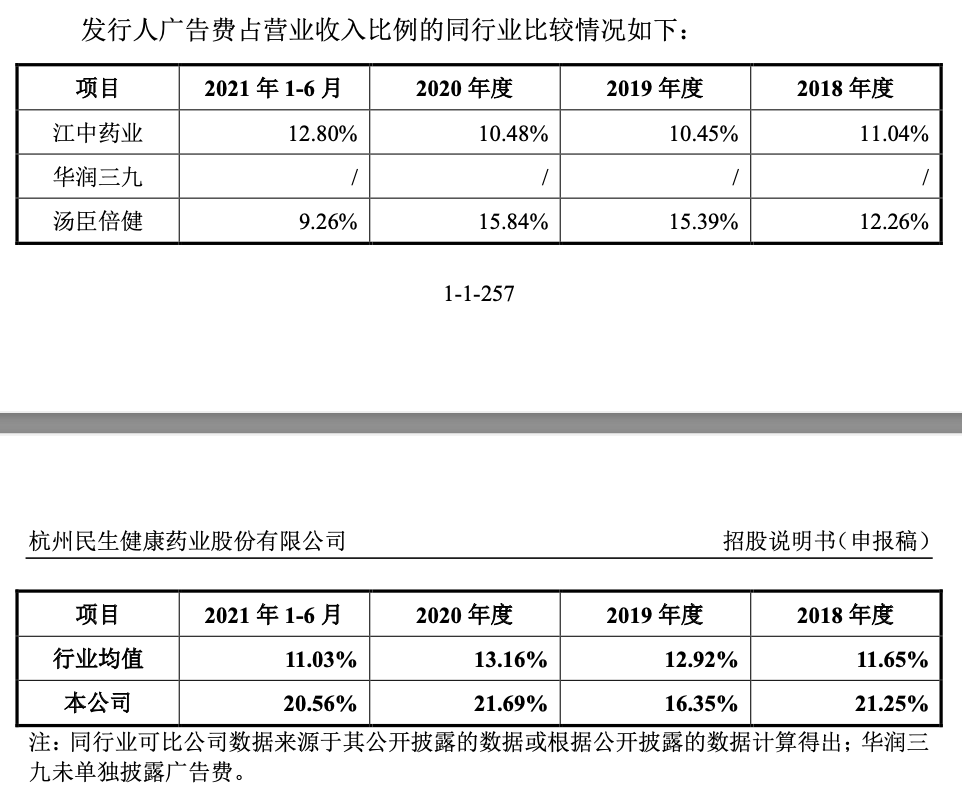

报告期内,公司期间费用占当期营业收入的比重分别为52.32%、49.18%、48.87%和46.48%, 其中又以销售费用为主,分别为1.23亿元、1.21亿元、1.7亿元和9776.6万元,占各期营业收入的比重分别为39.47%、34.52%、38.66%和35.11%。

在销售费用中,公司近5成的费用用于广告,报告期内广告费分别为6587.59万元、5722.03万元、9542.58万元和5618.45万元,并且广告费用率也远高于行业均值。

然而,与高企的广告费背道而驰的是公司的研发投入,报告期内公司研发费用分别为 1151.55万元、1704.12万元、1729.59万元和1127.18万元,研发费用率分别为3.71%、4.86%、3.94%和4.05%,其中2020年的广告费用约为研发费用的5倍多。

此外, 截至本招股说明书签署日,公司及其子公司拥有授权专利49项,其中发明专利5项、实用新型专利14项、外观专利29项、澳大利亚专利1项。

公司也想加大研发,都主要投入更像是盖楼。本次募投项目的第三项即为民生健康研发中心技改项目,建设周期为3年。公司拟在现有场地基础上,新建研发大楼,对现有研发体系进行升级。

-

超越货车c300报价(跃进品牌在北京市场“复兴”)

“今年是跃进品牌发展非常关键的一年。” 2016年末,上汽集团为加速发展商用车事业,将跃进轻卡业务从南京依维柯剥 -

21金维他价格(民生健康:公司主力产品多维元素片)

记者|梁怡 近日,从事维生素与矿物质类非处方药品(OTC)和保健食品研发、生产、销售的杭州民生健康药业股份有限公司( -

摩托车前刹车(摩托车前刹和后刹的练习)

本文由 borg9583 发布于哈罗摩托APP 本文为原创,阅读前注意以下几点 1,本文内容根据我的实 -

各种皮卡价格及图片大全(福田征服者5猛将柴油8at怎么选?)

最近,做生意的表哥想买车很纠结,10万左右的预算,他既想买台SUV车型,满足家庭日常使用,又想买台皮卡车,满足自己生意的需要。在到底 -

国内皮卡归类(皮卡行业新规定)

1、皮皮卡纳入汽车新三包政策-让国内在售的所有皮卡车型的售后服务有了政策保障。对家用皮卡车实施三包 ,将有效保护 -

水落石出打一生肖(脾气倔强,一百头牛也拉不回的生肖)

在生活中,你有没有遇到过那些脾气非常倔强,即使用一百头牛拉也拉不回的人呢?那么,他们的运势又是怎样的呢?所以赶紧随小编一起 -

汽车轮胎价格多少合适(汽车轮胎选购建议)

轮胎是汽车至关重要的部件,它就好比是汽车的鞋子,鞋子合不合适,好不好穿,对走路影响非常大!因此汽车轮胎的选购与合理使 -

庆铃皮卡后斗尺寸(新款d-max皮卡入城政策解禁皮卡入城政策解禁)

【卡车之家 原创】你钟情皮卡车型吗?在过往,不少卡友会把皮卡在我国和农用车、工具车一类的车型混淆,确实,从皮卡车型在我国 -

万利达电磁炉维修(顺旅大通x5房车)

顺旅房车在众多车友们心中一直都是高品质、高性价比房车的典范,最关键的是不仅仅房车好,顺旅还经常举办团购或优惠活动,这不 -

东风汽车货车车型(东风天龙kl重卡车型,外观设计有亮点)

【卡车之家 原创】自从高速对货车按轴收费规定开始之后,相比8x4、6x4的载货车,6x2的三轴车型在车货总质量可达到25吨级别,具有明