今天我们来总起一下房地产项目的成本投入。

关于房地产项目开发成本,不同公司划分和归纳方式不太一样。从投拓视角,最好应该从土增税清算的视角,把它分为三大类: 土地成本、工程成本、其它费用。

#1

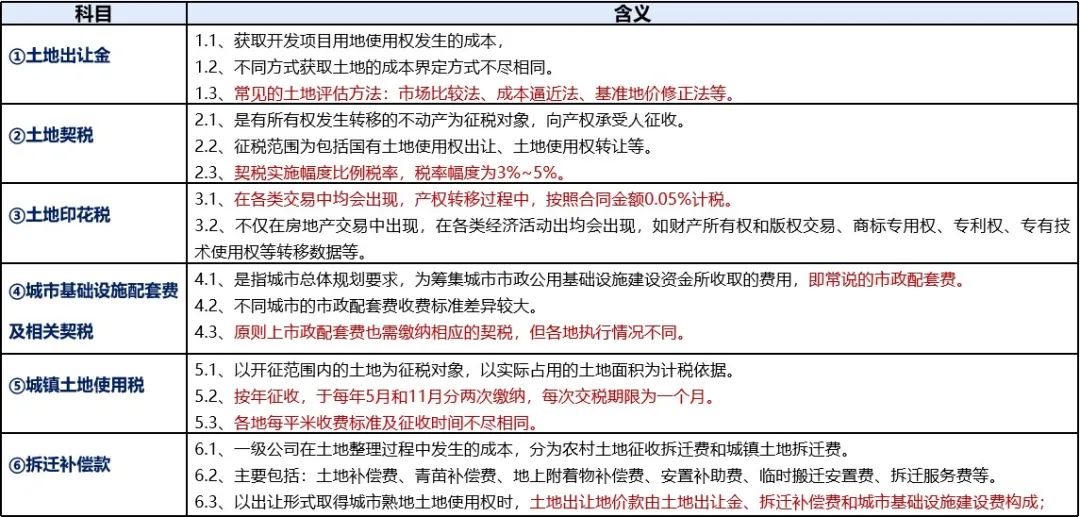

土地成本

即,取得土地使用权所支付的金额,包括地价款和按规定交纳的有关费用

土地成本= 土地出让金 + 契税印花税 + 市政配套费 + 土地使用税 +拆迁补偿款。

⭐ 注:对于涉及到调规、变性的项目,需要重新收储挂牌,即需要根据一定的规则补缴土地出让金,此时核算的土地成本不仅为原始的土地出让金,也应包含补缴的土地款金额。

#2

工程成本

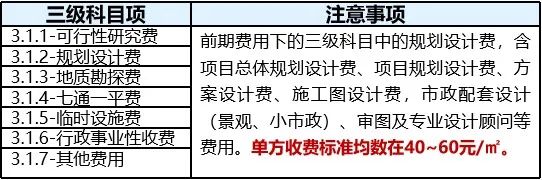

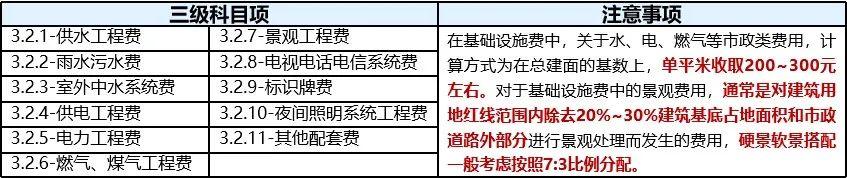

对于工程成本的纵向分解,通常从科目能级进行展开,分为一级科目项、二级科目项、三级科目项等,不同公司对目标成本的颗粒度划分要求不尽相同,精细化成本管控,对科目的划分会深入到五六级科目甚至更多。

二级科目包含: 前期工程准备费、基础设施建设费、建筑安装工程费、公共配套设施费、开发间接费、不可预见费。

对目标成本各项二级科目进行三级科目展开如下:

一、前期工程准备费

二、基础设施建设费

三、建筑安装工程费

四、公共配套设施费

五、开发间接费

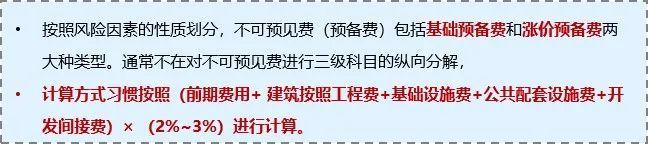

六、不可预见费

⭐ 注:对于各项目标成本的计量,通常只有主体建筑工程费和主体安装工程费(合称建筑安装工程费)是根据地上、地下各产品业态的建面作为计量面积计算单方数值;其他科目成本均以总建面面积作为计量面积计算单方数值,如下表示意:

#3

各类费用

即,俗称三费 —— 销售费用、管理费用、财务费用。

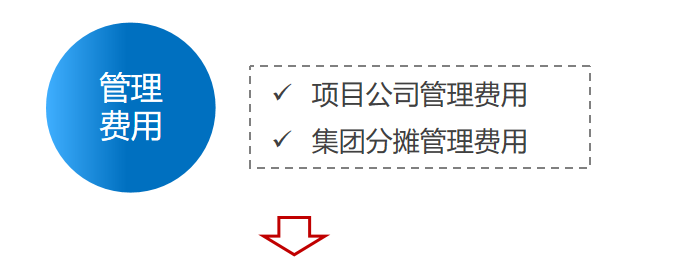

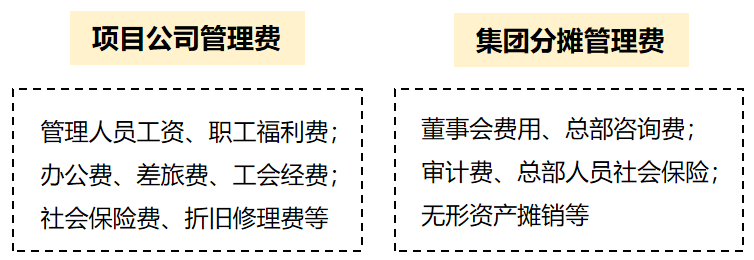

一、管理费用

⭐ 注:受制于各公司管理口径上的差别,对于项目层面是否要分摊管理费的问题,不同公司的处理方式不同。

管理费用的简易测算:

1.项目公司管理费 = 销售货值 × 预估比率 (通常范围为1.5%-3.0%)

2.集团分摊管理费=销售货值×分摊在项目上的管理费率

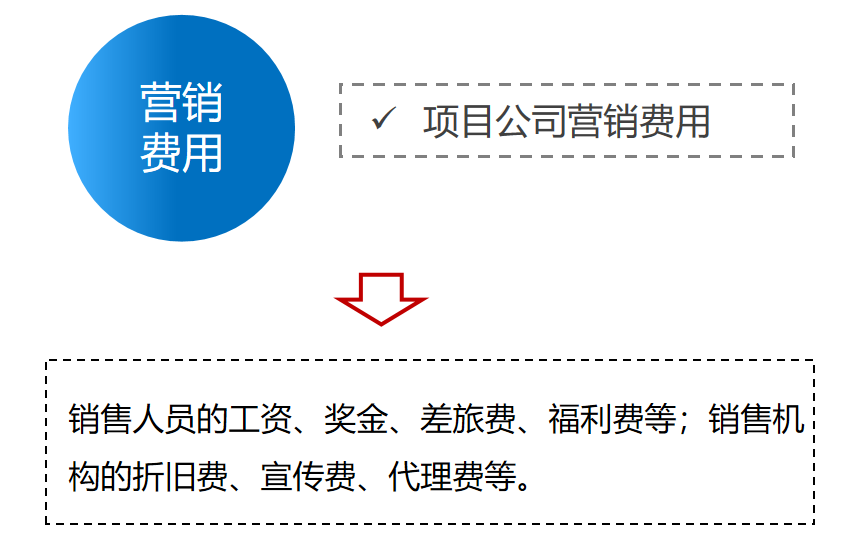

二、营销费用

⭐ 注:对于销售人员的薪酬,在管理费用与营销费用的划分上并没有完全统一的标准,习惯上将销售高管的薪酬划入项目公司管理费用。

营销费用的简易测算:

营销费用 = 销售货值 × 预估比率(通常范围为1.5%-4.0%)

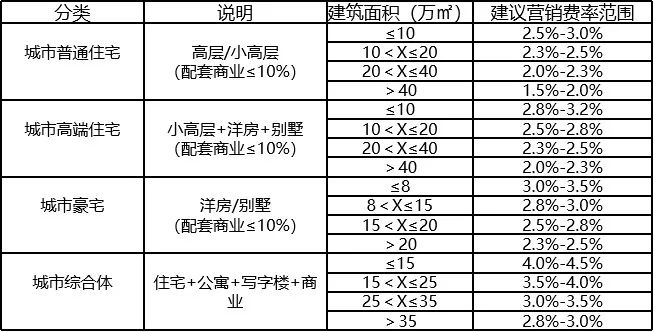

营销费用的详细核算:

对于营销费用的详细核算,需要根据项目的不同属性(类型、体量等)分类讨论确定。参考示意如下:

三、财务费用

!!

!!

来源:投拓狗日记,本文已获授权,对原作者表示感谢!

-

少年爱种子(小林少年的创业之路)

特别新鲜的 日本商圈分析 每周上新 2018年,有个15岁的小伙子在东京成立了一家公司,名叫“鹤颈 -

土地成本包括哪些(房地产项目的成本投入)

今天我们 -

湖北移动网上营业厅(湖北移动“断卡行动”见实效)

自去年国务院全国范围内开展“断卡行动”以来,湖北移动积极履行社会职责,响应和全面落实上级部门关于“断卡行动”各项工作 -

双c是什么意思(英雄联盟:夏季赛四大皇牌选手,chovy与ruler功不可没)

在分析完了A组、B组以及C组的观赛重点之后,这一篇让我们一起来聊聊D组。而从2022全球总决赛小组赛前面三个小组的情况来看 -

如何做ppt(如何删除图片背景?)

我们在制作PPT的时候,如果能找到高效的制作方法,不仅能让你的PPT带有满满的高级感,而且能够事半功倍! -

去痘需要多少钱(南昌一女子花大价钱祛痘,结果花了大价钱)

来源:中国经济网 长青春痘是很多美女最为烦恼的事情。南昌的小邓就拨打我们热线反映说,她花了大价钱在祛 -

什么是注册资本(股份有限责任公司注册资金是什么意思?)

本文目录 营业执照上的注册资金是什么意思? 注册公司50万什么意思? -

云谲波诡怎么读(学个成语好好用,别成了网红还让人笑话!)

【波谲云诡】 [bō jué yún guǐ] 释义: 1、“诡谲”是奇异、怪诞的意思,有时也指可爱的“狡黠” -

汪苏泷年龄(汪苏泷恋情曝光,与高颜值美女同居)

作为曾经火遍大江南北的“QQ音乐三巨头”,许嵩、汪苏泷、徐良三人几乎承包了所有90后的青春回忆,每当有新歌发 -

10米跳台(中国跳水队上演巅峰对决陈芋汐战胜全红婵)

中国跳水队上演巅峰对决 陈芋汐以个人新高分战胜全红婵10米跳台夺冠 陈芋汐比全红婵更接近完美